2025/08/24

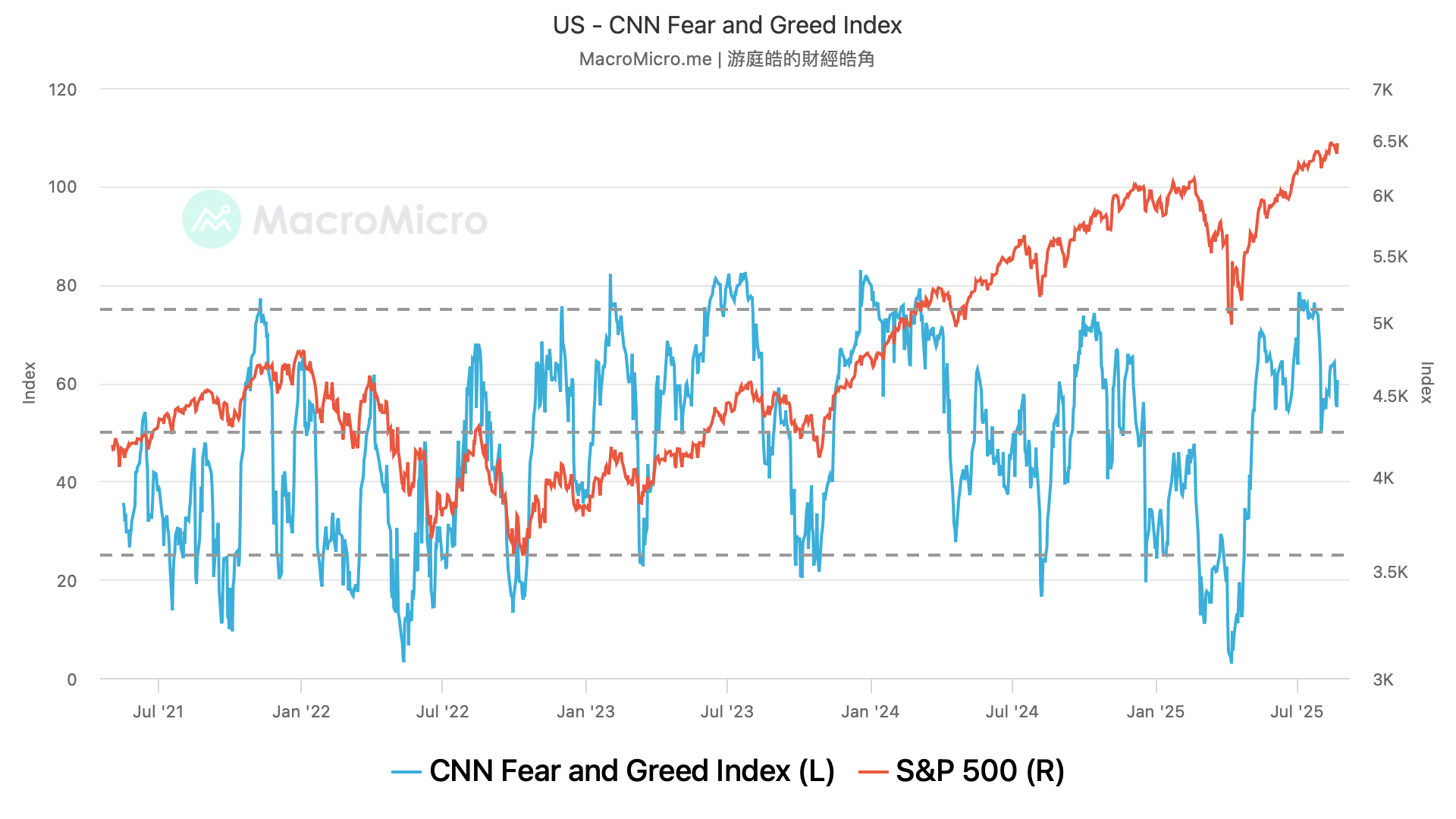

- 美股本週本來回調甚大,但在週五反彈後收復失土,整週來看波動不大,從周乖離角度看,甚至都還在高位震盪,就連乖離回檔都沒發生,CNN 恐懼貪婪標情緒,也在相對樂觀,完全沒有介入空間,只能持續等待。

- 目前的規劃,仍然是保持一定比例的現金,等待幾個時機點發生,一是週乖離回檔到低位、二是情緒指標來到低位,三是最重要的,等待景氣指標來到低檔。今年四月時,除了景氣指標未反應外,乖離與情緒都已經達標,加上跌幅驚人,所以有立即買入的空間,如今三項指標都還未達標。

- 如果搭配者景氣回調,那麼從月乖離還看,應該就能夠看到 3~4 年的重大回調,回顧歷史,如 2022 年、2018、2015、2011~2012 年的重大回調。

- 當然這次四月份股災,很多人會想說,會不會已經調整完了,這也不是沒機會,當時我們的確也是重倉投入,但不會改變,我們不在高位大幅買入的原則,加上我更期待的,是股市的回調時間,通常會類似前幾次庫存調整,長達數個月,而不是像 4 月,只有幾週的時間。

- 美債追蹤:

- 美債本週一樣波動不大,其實已經沒波動好久了。感覺自年中以來,債券波動度顯著下降,殖利率在相對狹窄的區間內來回震盪,甚至連過往敏感的數據發布,都未引發大幅反應。

- 最近看到有些評論,認為這種低波動並非自然發生,而是由政策力量刻意穩定的結果,因為目前外資對美債的長期需求正在減退,美國國債的邊際買家,正逐漸轉為對沖基金,對沖基金多採用基差交易的策略,也就是用持有現券來對沖期貨部位,從中賺取價差。

- 然而,這種操作非常依賴市場波動維持低檔,一旦殖利率震盪加大,這些槓桿部位就有被迫平倉、甚至引發拋售的風險。而為了維持這種低波動的脆弱平衡,政策當局可能已在背後默默動手。

- 加上聯準會近來刻意縮減逆回購操作,使市場短期資金回流,同時,美國財政部也提高了回購操作的頻率,讓券商能更穩定地取得債券與現金的交換資金。此外,監理機關也在討論調整補充流動性比率 (SLR),讓銀行持債的壓力稍微減輕。

- 這一連串措施,似乎共同構成了某種隱性穩定機制,使美債市場得以維持表面平靜。